私はマネーフォーワードを使っています。家計を把握することはできましたが、最近はどうしても使いすぎることが多かったように思います。違うシステムでお金を使用するようにしたところ今のところうまくいきそうな実感があるので共有させていただきます。

筆者について

筆者は今年の4月から3年目の若手歯科医師です。歯科医師一年目は研修医で手取りは16万円ほどでした。2年目は令和2年度で、手取りは33万円ほどになりました。研修医の頃はほどんど貯金できませんでしたが、2年目には100万円ほど貯金できました。しかし、貯金が増えてくるにつれて浪費が増えるようになり、貯金のペースが徐々に落ちてきてしまいました。

過去の収支

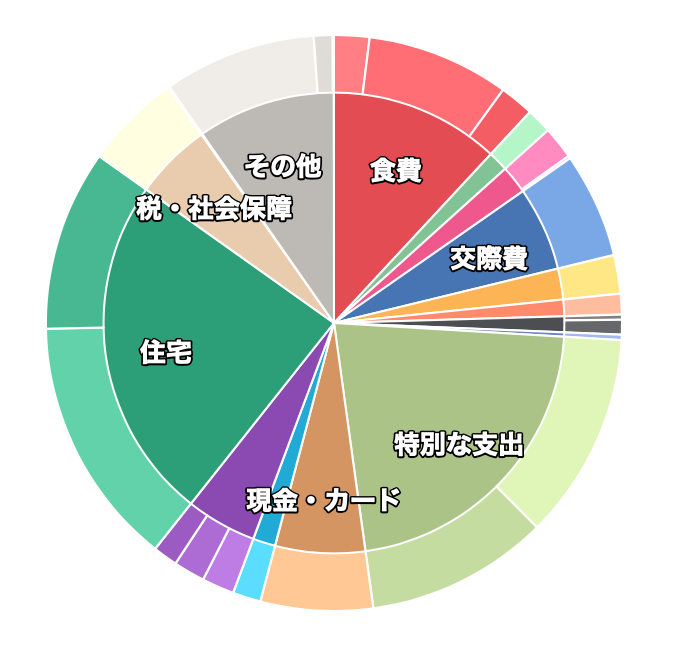

過去のあまり貯金できない時の支出は以下のようになります。

上記では33万円弱の収入があるのに支出の合計が32万円くらいでほどんど貯金できていません。上の特別な出費は家具や家電、ゲームなどを含んでいます。家具や家電はあらかじめわかっていましたが積み立てしていなかったため一気に生じてしまった出費で、ゲームは浪費に当たります。

支出が増えた考察

支出が増えた原因は以下の5つがあると思いました。

①銀行の貯金額が増えていき気が大きくなっていた。

②先取り貯金を徹底できていなかった。

③クレジットカードを使用することで今いくら使っているかがよくわからなった。

④各項目の予算をアプリで立てていたが、いちいち確認して購入することが面倒だったので予算を守れていなかった。

⑤あらかじめお金のかかるものの積み立てを行なっていなかったがために、生活費等が間延びしてある月にそのツケが回ってきた。

解決策

①についてマネーフォワードのグループ機能を使用しました。この機能は管理する口座を取捨選択することができます。私の場合は資産の貯蓄がわかるように全ての銀行口座を登録している「資産」グループと生活費のみを入れる「生活」グループを作成しました。生活費はイオン銀行と現金管理(財布)のみで管理しています。こうすることで現在の資産額を目にする機会が減り、逆に減少して0に近づいていく生活費を見ることが多くなったため、お金があまりないと錯覚するようになりました。

②について「生活」グループに移すときに一定額を「資産」グループを残すようにしました。使用できるお金が減って支出が減りました。

③について新しい方式では、クレジットカードは固定費のみに使用し、食費や交際費、娯楽費は現金やデビットカード、電子決済にて対応するようにしました。私はアマゾン定期便を使用しておりそれにはクレジットカードしか使用できません。そのためクレジットカード使用は避けることができませんでした。しかし日々の出費は大体一定なので予算を立てることができました。

④について固定費以外の自由に使用できる食費や交際費、娯楽費等は支出項目ごとにPayPayや現金、デビットカードなどそれぞれに予算の金額を入れて使用するようにしました。そうすることで一目で各項目の予算残高を把握することができ、予算を守りやすくなりました。デビットカードはAmazonでの買い物の時に重宝します。その場で引き落としが可能なため口座の分しか使用することができなくなりました。

⑤について積み立て口座を作成し、日々の出費をフラットにしました。先取り貯金のように、あらかじめ積み立てを行う口座に移しました。積み立て口座に移した時に支出として計上することとしています。そうすることであらかじめわかっている支出、例えば車検のお金などをフラットにすることになり予算が乱高下してモチベーションが下がるのが少なくなりました。

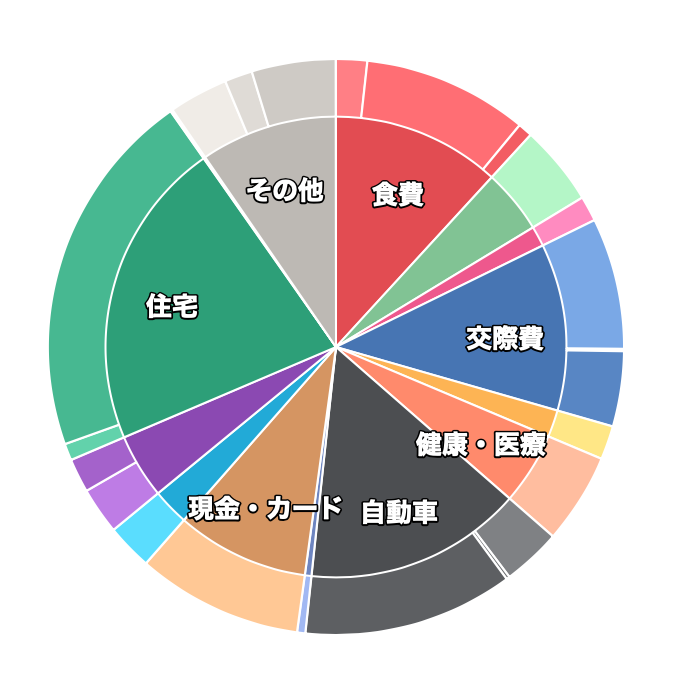

以上を行うことで積み立て予算を入れて20万円くらい、積み立て予算を除くと17万円くらいで生活できるようになりました。しかも車を購入し、その管理費を加味して支出が大きく減ったので金額以上に節約できたことになります。

まとめ

上記の改善をしたことで家計を大きく改善することができました。そして積み立て予算を積み立てていることで今後のお金の不安も減って気が楽になりました。今後の投稿では具体的なアプリの使い方や銀行口座間でのお金の流れなどを投稿させていただきます。